切迫早産で入院したときに気になるのが入院費。

入院期間がはっきりしないうえに、1か月以上の長期入院の可能性があるので、入院費がいくらになるのか不安ですよね。

私は民間の保険に加入していなかったこともあり、入院費は本当に心配でした

本記事では、私が切迫早産で入院中に知りたかった情報をできる限りまとめました。

- 切迫早産で妊娠32週から34週まで入院

- 入院期間:19日間

- 総合病院に入院

- 切迫早産で19日間入院した場合の実際の入院費

- 入院した場合に利用できそうな制度

切迫早産で入院中の妊婦さんに少しでも参考になれば幸いです

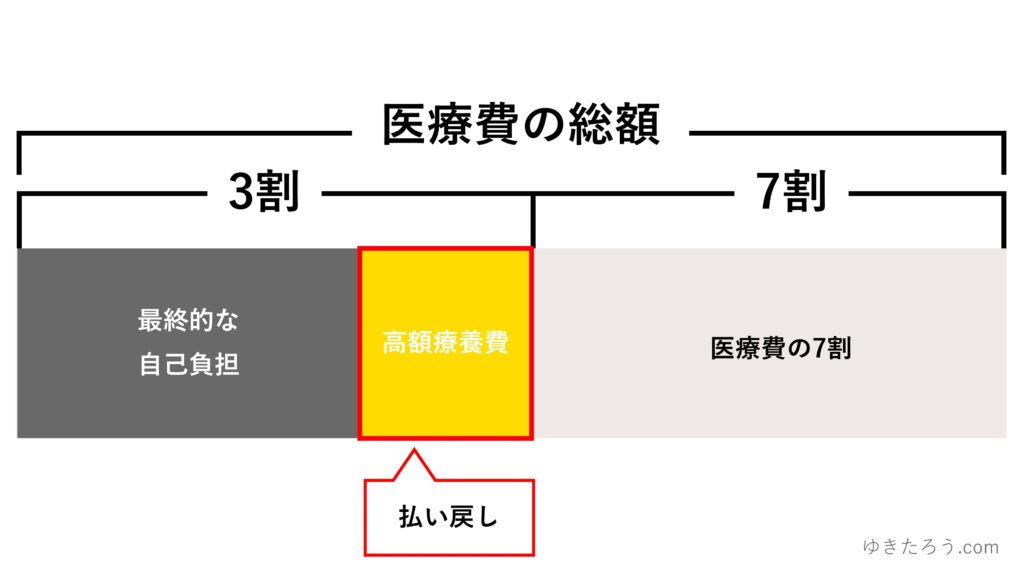

3割負担だと入院費は1日いくら?

病棟のクラークさんに教えていただいたのですが、1日に当たりの入院費は、3割負担でおおよそ1万円ほどになるそうです。

私の場合、19日間入院したので、3割負担で19万円ほどになる計算です。

やっぱり民間の保険に加入していればよかったのかな(泣)

けど、実際には19万円より安く済みました。

それでは、実際の入院費や利用できそうな制度を確認していきましょう。

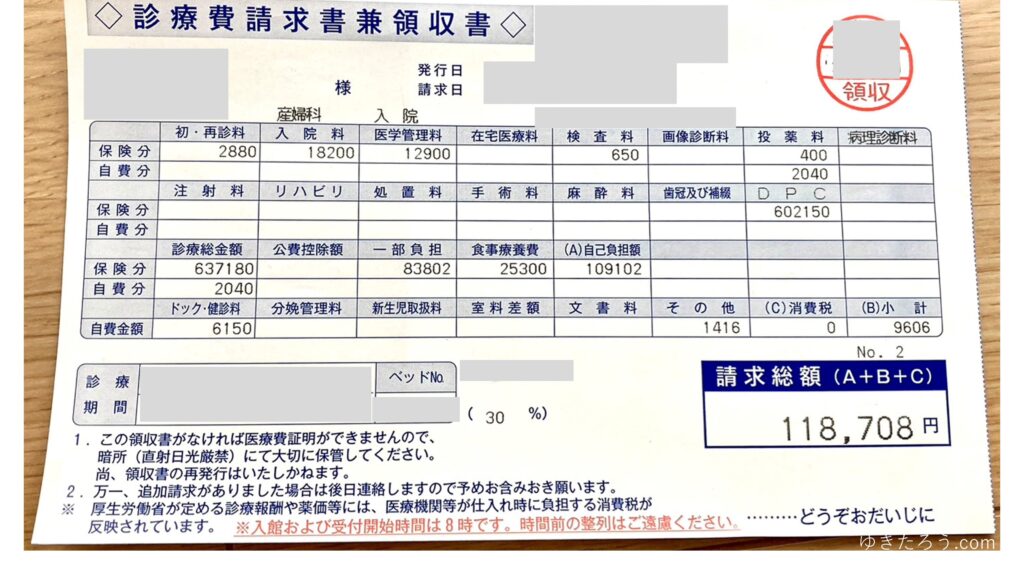

19日間の実際の入院費

19日間入院したときの実際のレセプトです。

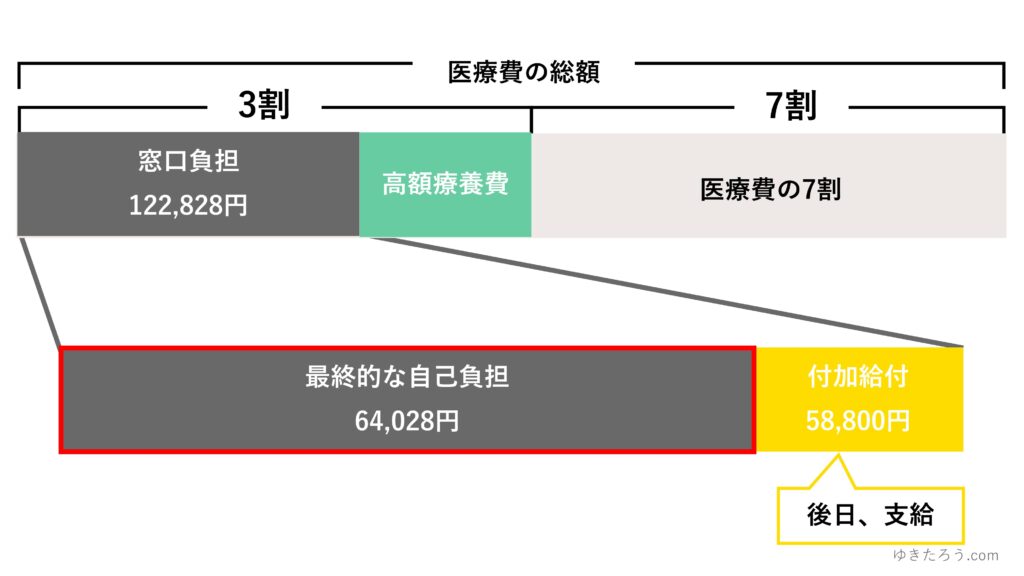

窓口での支払いは12万円ほどでした。

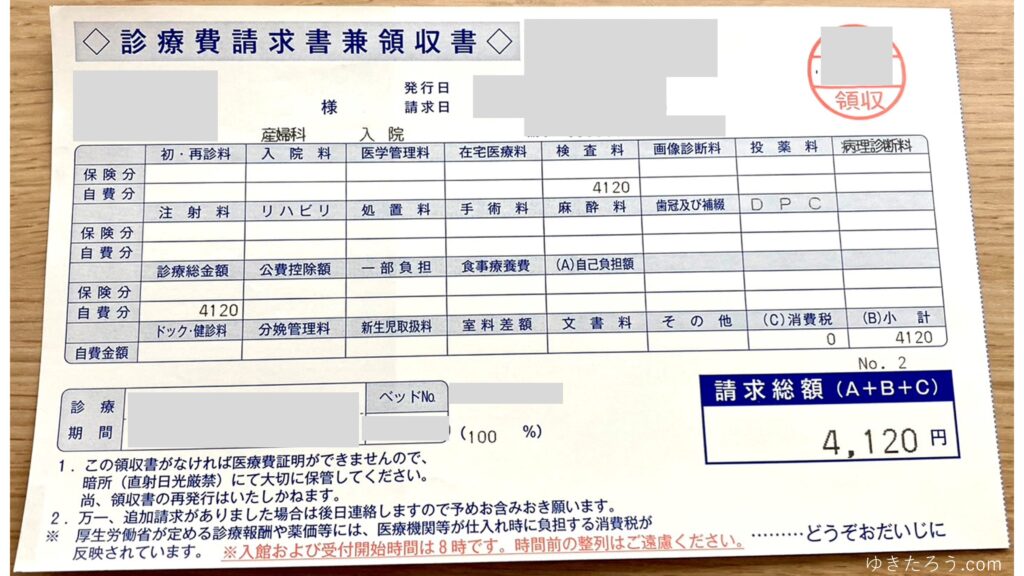

退院してから3か月後くらいに健康保険組合から夫の口座に5.8万円ほど振り込まれました。

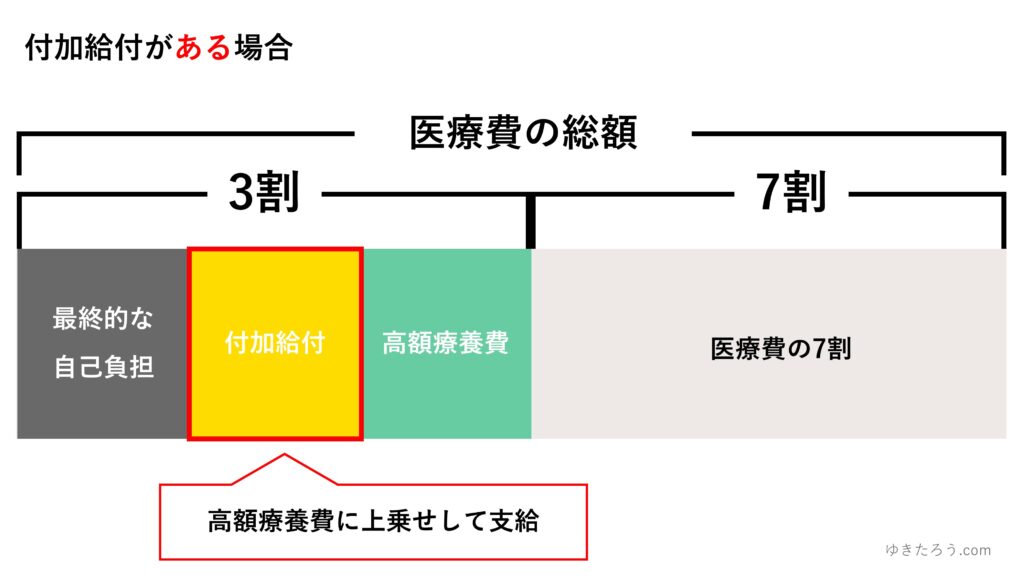

健康保険によっては医療費が高額になった場合、独自に「付加給付」を行っている場合があります。

私の場合、夫の扶養に入っているのですが、夫の健康保険組合にはその制度がありました。

そのため、最終的な自己負担は6.4万円ほどになりました。

19日間の入院費

補足事項

・窓口での支払いには、限度額適応認定証(高額療養費制度)を利用

・健康保険に付加給付あり

・入院期間は月をまたいでいない

・個室の利用なし(差額ベッド代なし)

これにプラスして医療費控除が適応される予定なので、もう少し減額される予定です

医療費が高額になったときに利用できる制度

医療費の窓口負担は3割となっていますが、医療費が高額になると「高額療養費制度」など利用できる制度があります。

加入している健康保険、民間保険などにより、対象になるもの・ならないものがあるので、自分が該当するものを確認しましょう。

- 【健康保険】高額療養費制度(全員)

- 【健康保険】付加給付(健康保険による)

- 【健康保険】傷病手当金(扶養ではない、国保ではない場合)

- 妊産婦医療費助成制度(自治体による)

- 民間保険の給付(加入している場合)

- 医療費控除(全員)

1つずつ確認していきましょう

①【健康保険】高額療養費制度(全員)

高額療養費制度は、医療機関で支払う1カ月の医療費(保険診療分)が上限を超えた場合、その超えた金額が払い戻される制度です。

例えば・・・

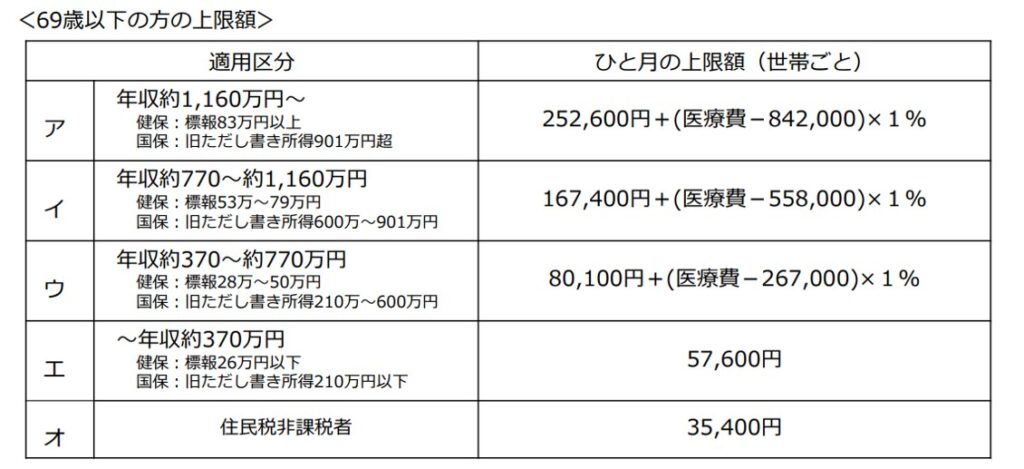

年収約370~770万円の場合、1カ月の上限は約8万円になります。

医療費(保険診療分)の窓口負担が30万円だった場合は、約8万円を超えたおおよそ22万円が支給されます。

高額療養費は、健康保険に加入していればどなたでも対象です

対象

健康保険に加入している人。扶養の場合も含む。

申請方法

組合によって異なるため、加入している(もしくは職場の人事部)に確認しましょう。

ただし、高額療養費には気を付けたいポイントがいくつかあります。

高額療養費制度の押さえておきたいポイント

①医療費の上限は所得に応じて決まっている

②入院中の食事代、差額ベッド代は対象外

③自費診療分は対象外

④「1カ月の医療費」は、1日から末日までの1ヶ月で算定

⑤限度額適応認定証があれば窓口での負担が限度額で済む

夫の扶養に入っている場合は、上限の区分は夫の年収をチェックしましょう

▼高額療養費の押さえておきたいポイントについて詳しく解説

②【健康保険】付加給付(健康保険による)

付加給付は、1カ月間の医療費(保険診療分)が健康保険組合で決められた額を超えた場合、その超えた額が健康保険組合から支給される制度です。

例えば・・・

健康保険組合で「自己負担額が2.5万円を超えた場合、付加金を支給します」となっている場合

医療費(保険診療分)が2.5万円を超えた分が後で支給されます。

高額療養費制度によって医療費(保険診療分)が約8万円で済んだ場合は、2.5万円を超えた金額、つまり、約5.5万円が後で支給されます。

私の場合は、基準額が2.5万円だったのですが、後日、健康保険から付加金として58,800円が振り込まれました。

ただし、この付加給付は健康保険組合独自の制度になるため、全員が該当するわけではありません。

対象

- 共済組合や大手企業の健康保険組合などで取り入れられていることが多い

- 組合員だけでなく、扶養している家族も対象のことが多い

- 国民健康保険、協会けんぽ(全国健康保険協会)にはない

夫の扶養に入っている場合でも利用できます。

健康保険組合のHPを確認してみましょう

申請方法

加入している健康保険組(もしくは職場の人事部)に確認しましょう。

私の場合は申請が不要でした。

申請が必要な組合もあるので、必ず確認しましょう。

▼付加給付について詳しく解説

③【健康保険】傷病手当金(扶養ではない、国保ではない場合)

病気やケガなどにより仕事ができない場合、加入している健康保険から給与の2/3が支給される制度です。

休んでいる期間は給料がもらえない、3日以上休んでいる(4日目から支給)など、条件があります。

対象

- 組合員(職場の健康保険に加入している場合。協会けんぽも対象)

- 夫の扶養、専業主婦の場合は対象外

- 国民健康保険は対象外

申請方法

加入している健康保険組(もしくは職場の人事部)に確認しましょう。

④妊産婦医療費助成制度(自治体による)

妊娠中の医療費(自己負担分)を助成してくれる制度です。

ただし、妊娠週数、特定の病気、入院時の食事代は除くなど、自治体により条件があります。

妊産婦医療助成の例

■新潟県上越市

【現物給付】

申請手続きを行うと、受給者証を交付してくれる。

それを医療機関の窓口に提出すると、県内の医療機関で支払う医療費は無料。県外は償還払い。

■栃木県宇都宮市

【償還払い】

医療機関を受診後(医療費はいったん自己負担)に、領収書と申請書を提出すると後日助成金が振り込まれる。

私が住む自治体では実施していないので、実施している自治体に住んでる方が本当にうらやましいです

対象

実施している自治体に住民票がある市民

妊産婦医療助成を行っている自治体の例

>>長崎県保険医協会│全国における妊産婦医療費助成制度

住んでいる自治体のHPを確認、もしくは問い合わせてみましょう

申請方法

自治体により異なるため、お住まいの自治体に確認しましょう。

自治体によっては「申請した月の1日から助成の対象(申請が遅れて月をまたいでしまった場合は前月の助成は不可)」など条件がある場合があるので、早めに確認を!

⑤民間の医療保険(加入している場合)

切迫早産での入院は保険診療になるため、民間の医療保険に加入している場合、給付対象になることが多いようです。

民間の医療保険に加入している場合は、約款を確認してみましょう。

約款がweb公開されていることも多いので入院中でも確認できるかもしれません

対象

民間の医療保険に加入している場合

申請方法

加入している保険会社に確認しましょう

⑥医療費控除(全員)

1年間(1月~12月まで)の医療費が10万円を超えた場合、確定申告を行うことで、医療費の一部が控除を受けることができます。

対象

条件を満たす場合、全員

申請方法

確定申告をする

医療費控除は、「所得税」と「住民税」が対象になります。

それぞれお金が戻ってくる時期と計算方法が異なります

所得税

【いつ?】

確定申告で戻ってくる

【いくら?】

(申告した医療費 ― 10万円)× 所得税の税率

※所得税の税率により還付金は異なります

■所得税の目安

年収400万:5%

年収500万:10%

年収600万円:10%

年収700万円:20%

※所得税は年収と控除額で異なってくるため、上記はあくまで参考にしてください。

正しく計算したい場合はこちら:国税庁│所得税の税率

住民税

【いつ?】

確定申告した年の6月から納める住民税が安くなる。

※確定申告では戻ってきません

【いくら?】

(申告した医療費 ― 10万円)× 10%

※住民税は一律10%

例えば・・・

医療費50万円、所得税の税率が20%で申告した場合

【所得税】

(50万円―10万円)×20%=8万円

⇒ 確定申告で8万円が戻ってくる

【住民税】

(50万円―10万円)×10%=4万円

⇒ 確定申告をした年の6月から1年間の住民税がトータルで4万円安くなる

合計で12万円の節税

私が利用した制度

私の状況は次の通りでした。

- 夫の扶養に入っていた

- 民間の保険には加入していなかった

- 自治体には妊産婦医療助成制度はなかった

この状況だと以下の制度が利用できました。

- 【健康保険】高額療養費制度(全員)

- 【健康保険】付加給付(健康保険による)

【健康保険】傷病手当金(扶養ではない、国保ではない場合)妊産婦医療費助成制度(自治体による)民間保険の給付(加入している場合)- 医療費控除(全員)

これらの制度を利用して、19日間の入院費(最終的な自己負担額)は、6.4万円ほどでした。

19日間の入院費

<補足>

・入院期間は月をまたいでいない

・医療費控除は含めていない

■医療費控除を含めると・・・

医療費控除は1年間の医療費の合計で計算するため、今回の入院費のみだと該当しなかったり、1年間の医療費が10万円を超えたとしてもすべてが控除の対象にならないので、計算が難しいのですが・・・

仮に次の条件で計算すると、さらに1.3万円ほど安くなるため、「合計5.1万円ほど」になります。

・所得税10%で計算

・医療費6.4万円分を全て医療費控除として計算

民間の保険に加入していなかったので、19日間も入院して莫大な医療費になるかもとひやひやしていましたが、健康保険の制度が思いのほかすごくて助かりました!

まとめ│まずは加入している健康保険・民間保険の内容を確認しよう

切迫早産で入院するとお腹の赤ちゃんだけでなく医療費も心配になりますよね。

まずは落ち着いて健康保険の制度をはじめ、利用できそうな制度を確認してみましょう。

医療費が高額になったときに利用できる制度

| 制度 | 運営 | 対象 |

|---|---|---|

| 高額療養費制度 | 健康保険組合 | 条件を満たしていれば全員 |

| 付加給付 | 健康保険組合 | 加入している健康保険による |

| 傷病手当金 | 健康保険組合 | 加入している健康保険による ※扶養、国保の場合は対象外 |

| 妊産婦医療費助成制度 | 自治体 | 自治体による |

| 民間保険の給付 | 民間の保険会社 | 民間の保険に加入している場合 ※加入している民間保険の内容による |

| 医療費控除 | 国 | 条件を満たしていれば全員 |

申請方法は、各運営主体のHPを確認するか、電話で問い合わせてみましょう。

健康保険組合については、職場の人事部が窓口だったります。

切迫早産の関連記事

【体験談】里帰り後、最初の健診でそのまま入院

【入院の準備】必要な物リスト・便利グッズ

【退院の目安】子宮頸管が短くなった理由と退院まで(体験談)

【病院食】ごはんが多い!小分けで食べたい!まずは看護師さんに相談

【入院費①】切迫早産で入院した時に利用できる制度

【入院費②】高額療養費制度のポイント

【入院費③】健康保険の「付加給付」と19日間の最終的な入院費

【妊婦健診の補助券】入院中の妊婦健診は補助券の対象?